La directive concernant les rapports sur le développement durable des entreprises (CSRD) modifie la manière dont les entreprises rendent compte du développement durable. Un concept clé au cœur de ce changement est la « double matérialité ». Si vous vous demandez ce que ce terme signifie et pourquoi il est important pour votre entreprise, vous n’êtes pas seul. Selon le CSRD, la double matérialité exige des entreprises qu’elles évaluent et rendent compte à la fois de leur impact financier et des effets de leurs activités sur la société et l’environnement.

Ce changement est important. Il ne s’agit plus seulement de l’impact du monde sur votre entreprise, mais de l’impact de votre entreprise sur le monde. Dans cet article, nous expliquons ce que signifie la double matérialité dans le CSRD, pourquoi elle est essentielle et comment elle peut affecter votre entreprise.

Qu'est-ce que la double matérialité dans le CSRD ?

La double matérialité est un élément essentiel du CSRD. Elle élargit l’idée de matérialité, qui se concentre généralement sur les impacts financiers. Dans le cadre de la double matérialité, les entreprises doivent évaluer deux dimensions : la matérialité financière et la matérialité de l’impact.

- La matérialité financière fait référence à l’approche traditionnelle qui consiste à identifier les risques ou les opportunités susceptibles d’avoir un impact sur les performances financières d’une entreprise. Il peut s’agir de changements réglementaires, de fluctuations du marché ou de changements dans le comportement des consommateurs.

- La matérialité de l’impact, quant à elle, s’intéresse à l’impact de l’entreprise sur le monde. Il s’agit notamment de l’incidence de vos activités sur le changement climatique, les droits de l’homme, la biodiversité et d’autres facteurs externes.

La double matérialité exige des entreprises qu’elles évaluent les deux dimensions ensemble. Cela signifie qu’il faut non seulement comprendre comment le monde affecte votre entreprise, mais aussi comment votre entreprise affecte le monde.

Pourquoi la double matérialité est-elle importante ?

La directive sur le développement durable exige des entreprises qu’elles fassent rapport sur les questions de développement durable qui sont « importantes » soit pour leur activité, soit pour l’environnement ou la société. Pour de nombreuses entreprises, il s’agit d’un changement par rapport aux pratiques antérieures en matière de rapports, telles que la Global Reporting Initiative (GRI). Les entreprises doivent désormais regarder au-delà des gains financiers et examiner comment leurs actions contribuent à des résultats environnementaux et sociaux plus larges.

Par exemple, si votre entreprise a une empreinte carbone importante, il ne s’agit plus seulement d’un risque financier potentiel lié à la tarification du carbone ou à la réglementation. Il s’agit également d’une question matérielle, car les activités de votre entreprise contribuent au changement climatique mondial.

Comprendre et appliquer la double matérialité n’est pas seulement essentiel pour rester conforme lors de la mise en œuvre de la directive-cadre sur le développement durable. L’évaluation de la double matérialité (DMA) peut être considérée comme un outil stratégique pour aider les entreprises à garder une longueur d’avance sur les risques et à trouver de nouvelles opportunités dans le domaine croissant de la durabilité.

Pourquoi la double matérialité est indispensable pour les entreprises soumises à la directive sur la responsabilité sociale des entreprises (CSRD)

CSRD La double matérialité n’est pas seulement un mot à la mode. Il s’agit désormais d’une exigence fondamentale pour les entreprises qui sont tenues par la directive sur le développement durable de produire un rapport annuel sur le développement durable. Si votre entreprise est concernée et souhaite rester conforme, il est essentiel de comprendre l’importance de la double matérialité.

Outre le respect des exigences réglementaires, une double évaluation de la matérialité peut apporter une valeur ajoutée substantielle à l’entreprise.

La valeur stratégique d'une double évaluation de la matérialité

Outre le respect des exigences réglementaires, une double évaluation de la matérialité peut apporter une valeur substantielle et des avantages à long terme à l’entreprise.. It allows you to:

- Atténuer les risques en comprenant comment les facteurs environnementaux et sociaux externes pourraient perturber votre modèle d’entreprise ou votre chaîne d’approvisionnement. Ces dernières années, le comportement des consommateurs a également évolué. Une analyse de matérialité appropriée aide les organisations à anticiper ces changements et à mettre en place des mesures d’atténuation.

- Améliorez les relations avec les parties prenantes en vous engageant activement auprès d’elles et en tenant compte de leurs points de vue. Cela témoigne d’un engagement en faveur de la transparence et de la durabilité.

- Améliorez votre stratégie commerciale en identifiant les tendances en matière de développement durable qui pourraient déboucher sur de nouveaux produits et services innovants ou sur la conquête de nouveaux segments de marché.

La double matérialité est plus qu’un simple obstacle réglementaire – c’est un outil puissant pour préparer l’avenir de votre entreprise. L’adoption de ce concept vous aide à répondre aux exigences du CSRD tout en positionnant votre entreprise en tant que leader en matière de développement durable.

Les risques d'ignorer la double matérialité

Le fait de ne pas tenir compte de la double matérialité peut mettre votre entreprise en danger de plusieurs façons :

- Questions de conformité: Si vous ne procédez pas à une double matérialité approfondie et ne suivez pas les étapes clés de l’évaluation de la matérialité, votre entreprise risque de ne pas se conformer à la directive sur la responsabilité sociale des entreprises (CSRD). Cela peut entraîner des sanctions et nuire aux relations avec les investisseurs, les parties prenantes et les autorités de réglementation.

- Atteinte à la réputation: Dans l’environnement commercial actuel, la transparence est essentielle. Les investisseurs, les clients et le public attendent des entreprises qu’elles soient ouvertes sur leurs impacts environnementaux et sociaux. Si votre entreprise n’adopte pas la double matérialité, elle pourrait être perçue comme négligeant sa responsabilité en matière de développement durable, ce qui nuirait à sa réputation.

- Opportunités manquées: La double matérialité ne sert pas seulement à éviter les risques, elle permet aussi d’identifier de nouvelles opportunités. En évaluant l’impact des facteurs environnementaux et sociaux sur votre entreprise, vous pouvez découvrir des domaines d’innovation, d’efficacité et de croissance. Les entreprises qui intègrent le développement durable dans leurs stratégies tendent à être plus résistantes face aux évolutions du marché et aux changements réglementaires.

Étapes de la mise en œuvre de la double matérialité dans votre rapport CSRD

Comprendre le concept de double matérialité est une chose, mais mener efficacement une évaluation de la matérialité et l’appliquer dans vos rapports CSRD en est une autre. Au début, cela peut sembler insurmontable, mais avec une approche claire étape par étape, votre entreprise peut assurer la conformité et obtenir des informations précieuses en cours de route. Les étapes suivantes sont alignées sur le Double Materiality Assessment Implementation Guidance de l’EFRAG.

1) Mise en place d'un double projet d'évaluation de la matérialité

Le lancement d’un double projet d’évaluation de la matérialité de la CSRD nécessite une planification minutieuse et une collaboration interdépartementale. Les organisations ont besoin en moyenne de deux à six mois entre le lancement du projet et la présentation des résultats à l’équipe de direction.

- La première étape consiste à créer une équipe de projet dédiée qui comprend des acteurs clés des services financiers, du développement durable, de la gestion des risques et des services juridiques. Cette équipe sera chargée d’identifier les facteurs d’importance financière et environnementale/sociale, en veillant à ce que tous les aspects de la double importance soient examinés en profondeur.

- Il convient d’établir une feuille de route claire, décrivant les objectifs, le calendrier et les ressources nécessaires à la réussite de l’évaluation.

- Déterminez l’outil ou le logiciel à utiliser pour réaliser l’analyse de matérialité. Les solutions spécialisées d’évaluation de la matérialité, comme Materiality Master – l’un des meilleurs logiciels d’évaluation de la matérialité à double entrée – peuvent facilement économiser des jours et des semaines de travail, tout en garantissant la conformité avec le CSRD.

2) Comprendre le contexte

Avant de se lancer dans l’évaluation des thèmes, il est essentiel de comprendre le contexte plus large de votre environnement professionnel. Cela signifie qu’il faut identifier les questions de développement durable pertinentes pour votre secteur d’activité, vos parties prenantes et votre situation géographique. Voici quelques idées sur la manière dont vous pouvez acquérir une solide compréhension de l’environnement de votre entreprise :

- Définir votre chaîne de valeur

- Revoir votre stratégie et votre modèle d’entreprise

- Créer une vue d’ensemble de vos produits ou services

- Analyser votre rapport financier et consulter votre rapport de gestion des risques

- Évaluez vos sites physiques (en ce qui concerne les risques liés à l’eau, la biodiversité, les droits de l’homme, etc.)

- Lisez les rapports sur les tendances générales (par exemple, le Global Risk Report du Forum économique mondial).

Notez que ce qui précède n’est qu’une idée. L’ESRS n’exige pas des organisations qu’elles examinent toutes ces options pour comprendre le contexte.

3) Identification des impacts, des risques et des opportunités

Après avoir acquis une solide compréhension de l’entreprise et une vue d’ensemble des thèmes ESG potentiels, il est temps d’approfondir. Ces thèmes, ainsi que la liste officielle des thèmes et (sous-)thèmes ESG de l’ESRS (ESRS AR 16), constituent un excellent point de départ pour identifier les impacts, risques et opportunités (IRO) potentiels et réels.

Matérialité financière: Les questions qui ont une importance financière pour l’organisation sont classées soit comme des risques (pour les effets négatifs), soit comme des opportunités (pour les effets financiers positifs).

Importance de l’impact: Les questions pour lesquelles l’organisation a un impact sur l’environnement, la société ou la gouvernance d’entreprise sont classées en tant qu’impact positif ou négatif. En outre, il convient de déterminer s’il s’agit d’un impact potentiel dans le futur ou d’un impact réel qui se matérialise déjà.

En outre, les IRO doivent être classés par catégorie :

- Chaîne de valeur: Cette IRO est-elle pertinente pour les activités propres de l’entreprise ou pour les activités en amont ou en aval ?

- Horizon temporel: Précisez si l’évaluation de l’IRO porte sur le court terme (< 1 an), le moyen terme (1-5 ans) ou le long terme (5 ans et plus).

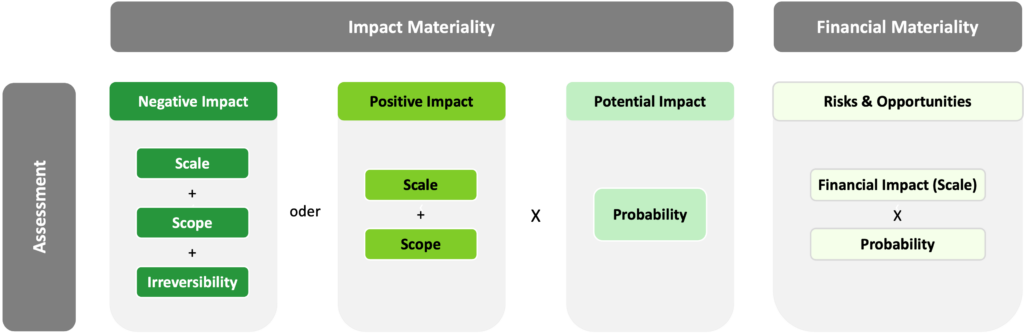

4) Évaluation des ORI et détermination des thèmes importants

Une fois les ORI identifiées, l’étape suivante consiste à évaluer leur importance. Pour l’importance de l’impact et l’importance financière, différents facteurs doivent être évalués.

- Échelle: L’échelle d’un impact fait référence à l’étendue ou à l’ampleur de l’effet que les activités d’une entreprise ont sur l’environnement ou la société. Elle peut être mesurée en termes de consommation de ressources (comme l’eau ou l’énergie), d’émissions ou d’impacts sociaux (comme l’impact sur les communautés locales).

- Portée: La portée fait référence à l’étendue géographique ou démographique de l’impact. Elle répond à la question suivante : « Quelle est l’étendue de l’impact ? « Quelle est l’étendue de l’impact ? » Par exemple, l’impact est-il limité à une communauté locale ou touche-t-il plusieurs régions, voire plusieurs pays ? Il peut également s’agir du nombre de personnes, d’espèces ou d’écosystèmes touchés.

- Irréversibilité: Irréversibilité se réfère au degré de permanence ou d’irréversibilité d’un impact. Une fois que l’impact s’est produit, est-il possible de l’annuler ou d’y remédier ? Les impacts irréversibles sont considérés comme plus importants dans les évaluations de l’importance relative, car leurs conséquences à long terme peuvent être considérables.

- Probabilité: La probabilité est la probabilité qu’un impact, un risque ou une opportunité se produise. Elle peut être influencée par des facteurs externes tels que des changements réglementaires, des tendances du marché ou des événements naturels.

Le graphique suivant explique quels facteurs doivent être pris en compte et comment le score d’un IRO peut être calculé en fonction de sa catégorisation :

En tenant compte de ces facteurs, les entreprises peuvent procéder à une évaluation complète de l’importance relative, conformément aux orientations de l’EFRAG, en veillant à ce que l’importance relative financière et l’importance relative de l’impact soient évaluées avec précision.

5) Thèmes importants et matrice de matérialité

Une fois que toutes les ORI ont été évaluées, il est facile de déterminer les thèmes importants. Les entreprises peuvent appliquer un seuil de matérialité. Toutes les IRO dont le score est supérieur au seuil sont considérées comme significatives. Vérifiez pour chaque (sous-)sous-thème s’il contient des IRO significatifs. Dans l’affirmative, le thème doit être considéré comme important. Les sujets matériels sont essentiellement ceux que les organisations doivent inclure dans leur rapport de développement durable.

La visualisation des résultats à l’aide d’une matrice de matérialité est très répandue. Une matrice représente les thèmes matériels identifiés sur une grille en fonction de leur importance de deux points de vue : leur impact sur l’entreprise (matérialité financière) et leur impact sur l’environnement et la société (matérialité d’impact). Une matrice de matérialité aide les entreprises à se concentrer sur les questions les plus importantes, en équilibrant les attentes des parties prenantes et les priorités de l’entreprise. La matrice contribue également à une communication transparente avec les parties prenantes en indiquant clairement les questions de développement durable que l’entreprise abordera dans son rapport sur le CSRD.

CSRD Double matérialité : Le rôle des parties prenantes

Dans le contexte de la double évaluation de l’importance relative prévue par la directive sur le développement durable, l’engagement des parties prenantes est un processus essentiel pour garantir que les entreprises traitent les questions de développement durable les plus pertinentes et ayant le plus d’impact. Selon les orientations de l’EFRAG, la contribution des parties prenantes est essentielle pour identifier les impacts, les risques et les opportunités significatifs qui affectent à la fois la performance financière et les facteurs environnementaux et sociaux plus larges.

L’engagement des parties prenantes est essentiel pour fournir un point de vue externe sur les questions qui devraient être prioritaires dans l’évaluation de la matérialité. L’EFRAG encourage les entreprises à s’engager auprès d’une grande variété de parties prenantes, y compris les investisseurs, les régulateurs, les employés, les ONG, les fournisseurs, les parties prenantes silencieuses telles que la nature et les communautés locales. L’objectif est de recueillir des informations sur ce que les parties prenantes perçoivent comme les défis les plus pressants en matière de développement durable, et d’aligner ainsi les rapports de développement durable des entreprises sur les attentes externes. Ce processus d’engagement doit être systématique et bien documenté, afin de garantir la transparence de l’intégration des préoccupations des parties prenantes dans l’évaluation de la matérialité.

Au fur et à mesure que les risques et les opportunités liés au développement durable évoluent, les entreprises doivent maintenir un dialogue permanent avec les parties prenantes afin d’identifier les préoccupations émergentes, les tendances et les changements réglementaires. Cette interaction dynamique garantit que les évaluations de l’importance relative restent pertinentes et que les entreprises répondent à l’évolution des demandes externes.

En s’engageant activement auprès des parties prenantes, les entreprises peuvent renforcer la crédibilité de leurs rapports CSRD et garantir le respect du principe de double matérialité, tout en favorisant des relations plus solides et plus confiantes avec leurs principales parties prenantes.

Contrôle et révision continus de l'évaluation de l'importance relative

L’évaluation de la matérialité n’est pas un exercice ponctuel. Le paysage des affaires évolue, tout comme la compréhension qu’a votre entreprise des sujets importants qui affectent ses activités. La directive sur les rapports de durabilité des entreprises souligne l’importance d’un suivi continu et de mises à jour régulières de votre évaluation de la matérialité afin de garantir que vos rapports restent pertinents et exacts. Cela nécessite une approche systématique de l’examen des impacts financiers et environnementaux/sociaux au fil du temps.

S’il n’y a pas de changements majeurs d’une année à l’autre, une petite révision de la dernière évaluation de l’importance relative du CSRD devrait suffire. Les changements majeurs peuvent être l’acquisition ou la cession d’une autre entreprise, l’ajout de nouveaux sites, le lancement de nouveaux produits ou services ainsi que le changement de fournisseurs importants. Outre la révision et l’ajustement annuels de l’analyse, il est recommandé de procéder à une nouvelle évaluation de l’importance relative tous les cinq ans.

Conclusion : L'importance de la double matérialité dans les rapports sur le développement durable

Le concept de double matérialité prévu par la directive-cadre sur le développement durable transforme la manière dont les entreprises abordent les rapports sur le développement durable. En tenant compte à la fois de la matérialité financière et de la matérialité d’impact, les entreprises obtiennent une vision plus complète des impacts qu’elles ont ainsi que des risques et des opportunités auxquels elles sont confrontées. La mise en œuvre d’un processus structuré de double matérialité – par le biais de l’engagement des parties prenantes, d’évaluations approfondies de la matérialité et d’un suivi régulier – garantit la conformité avec la directive-cadre sur le développement durable tout en positionnant les entreprises comme responsables et tournées vers l’avenir aux yeux des parties prenantes.

La double matérialité va au-delà du simple respect des exigences réglementaires ; elle offre aux entreprises un avantage stratégique. Les entreprises qui adoptent pleinement ce concept sont mieux équipées pour gérer les risques, tirer parti des possibilités offertes par le développement durable et créer de la valeur à long terme. Alors que le paysage du développement durable continue d’évoluer, l’évaluation et la transparence permanentes seront essentielles pour maintenir la compétitivité et favoriser la confiance avec les parties prenantes. En adoptant la double matérialité et en en faisant un élément central de leurs rapports, les entreprises peuvent faire preuve de leadership en matière de développement durable et préparer leurs activités aux défis et aux opportunités à venir.