Une analyse de matérialité double (DMA) solide ne repose pas sur des hypothèses, mais sur des preuves. Et en vertu de la directive sur les rapports de développement durable des entreprises (CSRD) et des normes européennes de rapports de développement durable (ESRS), ces preuves doivent être traçables, vérifiables et fondées sur les données et le contexte réels de votre entreprise.

Pourtant, de nombreuses entreprises se lancent directement dans des entretiens avec les parties prenantes ou des ateliers d’évaluation sans une première étape cruciale : la collecte des documents internes et externes appropriés.

Dans cet article, vous obtiendrez une liste de contrôle des documents DMA. Une liste organisée des principales ressources qui rendra votre analyse non seulement plus rapide et plus robuste, mais aussi prête pour l’audit et conforme aux attentes des organismes de réglementation, des investisseurs et des auditeurs. Que vous soyez débutant ou déjà à mi-chemin de votre processus de matérialité, ce guide vous aidera à :

- Savoir quels documents sont utiles,

- Comprendre pourquoi ces documents sont importants,

- Savoir à quel moment du processus DMA ils sont nécessaires, et

- Éviter le chaos d’une collecte de données précipitée au moment de la publication des rapports.

Décomposons les ressources internes et externes indispensables dont vous avez besoin. Et si ces documents sont réalisés intelligemment (et en appliquant une certaine IA), ils représentent 80 % de votre travail d’analyse de la double matérialité, avant même que vous n’impliquiez vos premières parties prenantes.

Pourquoi des données d'entrée solides sont-elles non négociables pour votre DMA ?

En vertu de la CSRD, même après la proposition Omnibus, une analyse de la double matérialité n’est pas qu’une simple formalité, c’est l’épine dorsale de votre rapport de développement durable. Et cette épine dorsale doit être construite sur des preuves, et non sur des hypothèses.

Voici pourquoi il est essentiel de collecter les bons documents dès le début :

- Prouvez vos jugements : La CSRD et les ESRS vous obligent à justifier ce qui est important et pourquoi. Cela signifie étayer les évaluations d’impact et de risque avec des données et pas seulement des opinions internes. Sans documentation, vos décisions pourraient ne pas résister à un examen minutieux.

- Préparation à l’audit : Les auditeurs demanderont : « D’où vient ce problème ? » et « Comment avez-vous évalué son importance ? ». Le fait d’avoir une piste d’audit claire montre que vous avez suivi un processus structuré et défendable.

- De meilleures données d’entrée = une meilleure priorisation : Des données solides vous aident à prendre de meilleures décisions :

- Repérer les risques ou les impacts négligés

- Soutenir les évaluations avec des chiffres réels

- Aligner la matérialité financière sur l’exposition réelle

- Gagnez du temps : Attendre l’engagement des parties prenantes ou la cartographie ESRS pour collecter des données entraîne des retards, des lacunes et des retouches. Constituez votre base de données probantes DMA à l’avance pour garder une longueur d’avance.

- Préparation à l’IA : Si vous prévoyez de tirer parti de l’IA pour votre DMA, ces ressources sont essentielles pour personnaliser la définition et l’évaluation de vos IRO en fonction de votre organisation et obtenir des informations précieuses au lieu d’un résultat générique.

Liste de contrôle des documents DMA : quels documents sont utiles ?

Voyons quelles ressources internes et externes devraient figurer sur votre liste de contrôle des documents DMA. Idéalement, vous sélectionnez un logiciel DMA tel que Materiality Master, qui vous permet d’ajouter des documents de manière transparente à votre analyse de matérialité.

Ressources internes

Avant de regarder vers l’extérieur, commencez par examiner ce que vous avez déjà. La plupart des entreprises disposent d’une mine d’informations internes directement pertinentes pour l’analyse de la double matérialité, mais elles n’ont pas encore fait le rapprochement.

Ces ressources internes constituent le cœur de votre base de données probantes. Elles aident à identifier les IRO pertinents, à étayer votre notation et à garantir que votre DMA s’aligne sur votre modèle commercial et vos opérations réels.

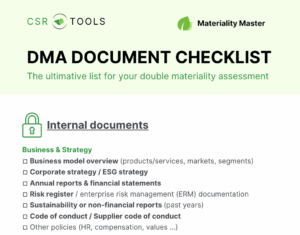

1. Entreprise et stratégie

Ces documents aident à définir votre contexte et à faire apparaître les risques connus :

- Aperçu du modèle d’affaires (produits/services, marchés, segments)

- Stratégie d’entreprise / Stratégie ESG

- Rapports annuels et états financiers

- Registre des risques / documentation de gestion des risques d’entreprise (ERM)

- Rapports de durabilité ou non financiers (années précédentes)

- Code de conduite / Code de conduite des fournisseurs

- Autres politiques (RH, rémunération, valeurs …)

🔍 Utilisez-les pour : Cartographier votre chaîne de valeur, identifier les perceptions internes des risques et évaluer les structures de gouvernance.

2. Données sur les opérations et la chaîne de valeur

Essentiel pour identifier les impacts réels et potentiels tout au long de votre chaîne de valeur :

- Localisation des opérations (sites propres et géographies de la chaîne d’approvisionnement)

- Évaluation des risques (environnementaux) par localisation (de l’assureur)

- Cartographie de la chaîne d’approvisionnement et données d’achat

- Segmentation de la clientèle

- Analyses du cycle de vie des produits (ACV) ou empreintes carbone

- Données environnementales/d’utilisation des ressources (énergie, émissions, eau, déchets)

- Données RH (rotation du personnel, diversité, santé et sécurité, formation)

🔍 Utilisez-les pour : Identifier les impacts environnementaux et les risques en amont/en aval.

3. Engagement des parties prenantes

Les impacts liés aux personnes et aux autres parties prenantes sont un axe majeur des ESRS. Ces documents sont importants :

- Enquêtes précédentes auprès des parties prenantes ou notes d’entretien

- Plaintes, mécanismes de réclamation et rapports de lanceurs d’alerte

- Données de satisfaction client ou avis

- Enquêtes auprès des employés ou rapports de feedback

- Correspondance avec les ONG ou contributions de la société civile

🔍 Utilisez-les pour : Évaluer les impacts sociaux et les risques liés aux droits de l’homme, en particulier pour les thèmes ESRS S1–S4.

En organisant ces ressources internes dès le début, vous construirez une épine dorsale DMA basée sur des données réelles. Cela améliore la qualité de votre analyse et vous fait gagner du temps par la suite lors de la cartographie aux points de données ESRS ou de la collecte des données.

Sources externes

Les données internes montrent comment votre entreprise fonctionne. Mais les sources externes vous aident à comprendre comment votre entreprise est perçue, ce que les parties prenantes attendent et quels problèmes de développement durable émergent dans votre secteur, votre zone géographique ou votre chaîne de valeur.

Ignorer les données d’entrée externes est l’une des principales raisons pour lesquelles les DMA échouent au test de matérialité « double », en particulier lorsqu’il s’agit d’identifier les impacts qui dépassent votre contrôle immédiat.

Voici les sources externes les plus précieuses à inclure dans votre liste de contrôle des documents DMA.

1. Cadres ESG et normes réglementaires

Ils définissent ce qui est considéré comme important du point de vue réglementaire et des investisseurs, en particulier dans le cadre de la CSRD/ESRS.

- Orientations de l’EFRAG (par exemple, IG1 pour la double matérialité), points de données ESRS et documents de travail

- ISSB / Carte de matérialité SASB (pour la pertinence financière sectorielle)

- Normes GRI et suppléments sectoriels

- Divulgations CDP, TCFD et SBTi

- Taxonomie de l’UE et indicateurs d’incidence négative principale (PAI) SFDR

🔍 Utilisez-les pour : S’aligner sur l’écosystème de rapports de développement durable de l’UE et identifier les problèmes pertinents pour la divulgation.

2. Références sectorielles et ESG

Voyez comment vos pairs du secteur sont évalués et ce que les analystes ESG surveillent :

- Carte de matérialité SASB (spécifique au secteur)

- Scores et divulgations CDP

- Directives sectorielles TCFD

- Rapports sectoriels MSCI, Sustainalytics, ISS ESG (si disponibles)

- Normes sectorielles GRI

- Rapports de durabilité des pairs (en particulier les leaders de votre secteur)

🔍 Utilisez-les pour : Identifier les thèmes importants communs, les risques de réputation et les attentes du marché.

3. Sources scientifiques, ONG et autres

Elles sont essentielles pour la matérialité de l’impact, en particulier en ce qui concerne le climat, la biodiversité et les questions sociales.

- Rapports du GIEC (science du climat et scénarios de risque)

- Initiative Science Based Targets (SBTi)

- Filtre de risque du WWF, UICN, PNUE et autres outils d’impact sur la biodiversité

- Conventions de l’OIT, Principes directeurs des Nations unies, Lignes directrices de l’OCDE

- Rapports d’ONG (par exemple, Amnesty International, Human Rights Watch)

- Autres études scientifiques (par exemple, corrélation entre la réussite commerciale et la diversité)

🔍 Utilisez-les pour : Renforcer les évaluations de la gravité, de la portée ou du caractère irrémédiable des impacts identifiés.

Ces ressources externes ne servent pas seulement à identifier les problèmes, elles sont également de puissants outils pour remettre en question les angles morts internes, repérer les tendances émergentes et valider les préoccupations des parties prenantes.

💡 Remarque : Chez Materiality Master, nous avons créé une vaste base de données de telles études qui sont exploitées par notre agent d’IA.

Quand avez-vous besoin de ces ressources de la liste de contrôle des documents DMA ?

La collecte de documents n’est pas seulement un exercice de cochage de cases ; il s’agit plutôt d’utiliser les bonnes ressources au bon moment dans votre analyse de la double matérialité. Voici comment les informations internes et externes soutiennent chaque étape du processus :

1. Définir la portée et comprendre le contexte

Documents utiles :

- Modèle commercial et stratégie

- Documentation de la chaîne de valeur

- Liste des produits et services

- Anciens rapports de développement durable

-

États financiers

2. Identifier les impacts, les risques et les opportunités (IRO)

Documents utiles :

- Évaluations des risques liés à l’emplacement

- Registre des risques ou extrait de l’outil de gestion des risques d’entreprise

- Rapports RH et résultats des enquêtes auprès des employés

- Analyse comparative sectorielle (par exemple, Sustainability Reporting Navigator (SRNAV) ou rapport « État des lieux » de l’EFRAG)

- Évaluations ESG, journaux d’incidents, rapports de dénonciation

Avantages : Ces sources constituent la liste longue des thèmes potentiels importants. Sans eux, vous manquerez des IRO essentiels ou vous vous fierez trop aux opinions.

3. Classer et évaluer les IRO

Documents utiles :

- Indicateurs clés de performance opérationnelle (par exemple, émissions, sécurité)

- Données financières et analyses de scénarios

- Données scientifiques ou externes (par exemple, GIEC, SBTi)

- Commentaires des parties prenantes et transcriptions d’entretiens

- Politiques (internes et externes)

Avantages : C’est là que vous évaluez la gravité, l’ampleur, la probabilité et l’importance financière. La documentation donne de la crédibilité et de la cohérence à votre notation.

Conclusion de la liste de contrôle des documents DMA : préparez-vous, gagnez le processus

Une analyse de la double matérialité réussie commence par des documents. Les bonnes ressources internes et externes vous donnent le contexte, les preuves et la crédibilité dont vous avez besoin pour prendre des décisions éclairées, vérifiables et conformes à la CSRD.

En suivant cette liste de contrôle des documents DMA, vous :

- Couvrez 80 % des travaux préparatoires avant le début de l’analyse proprement dite,

- Évitez les retours en arrière coûteux lors de la cartographie ESRS ou de l’assurance,

- Et construisez une base pour un engagement des parties prenantes plus rapide et plus ciblé.

En bref : de meilleures données d’entrée = de meilleurs résultats.

Alors, que vous soyez débutant ou que vous revoyiez votre approche, le moment est venu de rassembler et d’organiser votre base de données probantes. C’est le chemin le plus rapide vers une DMA qui résiste à l’examen interne, à l’examen externe et aux attentes réglementaires.