Egy szilárd kettős lényegességi elemzés (DMA) nem feltételezéseken, hanem bizonyítékokon alapul. A Vállalati Fenntarthatósági Jelentéstételi Irányelv (CSRD) és az Európai Fenntarthatósági Jelentéstételi Szabványok (ESRS) értelmében pedig ezeknek a bizonyítékoknak nyomon követhetőnek, auditálhatónak és a vállalatod tényleges adataira és kontextusára alapozottnak kell lenniük.

Mégis sok vállalat azonnal belevág az érdekelt felekkel való interjúkba vagy értékelő workshopokba egy kulcsfontosságú első lépés nélkül: a megfelelő belső és külső dokumentumok összegyűjtése nélkül.

Ebben a cikkben kapsz egy DMA dokumentum-ellenőrzőlistát. Egy összeállított lista a kulcsfontosságú forrásokról amely nemcsak gyorsabbá és robusztusabbá teszi az elemzésedet, hanem auditálhatóvá és a szabályozók, befektetők és auditorok elvárásaihoz igazodóvá is. Akár most kezded, akár már félúton jársz a lényegességi folyamatodban, ez az útmutató segít neked:

- Tudd, mely dokumentumok hasznosak,

- Értsd meg, miért fontosak ezek a dokumentumok,

- Tudd, mikor van rájuk szükség a DMA folyamatban, és

- Kerüld el a kapkodó adatgyűjtés káoszát, amikor eljön a jelentéstétel ideje.

Nézzük meg az elengedhetetlen belső és külső forrásokat, amelyekre szükséged van. És ha okosan csinálod (és némi AI-t is alkalmazol), ezek a dokumentumok a kettős lényegességi elemzésed munkájának 80%-át teszik ki, mielőtt még bevonnád az első érdekelt feleket.

Miért elengedhetetlenek a szilárd bemenetek a DMA-dhoz?

A CSRD értelmében, még az Omnibusz javaslat után is, a kettős lényegességi elemzés nem csupán formalitás, hanem a fenntarthatósági jelentéstételed gerince. Ennek a gerincnek pedig bizonyítékokon, nem feltételezéseken kell alapulnia.

Íme, miért elengedhetetlen a megfelelő dokumentumok korai összegyűjtése:

- Igazold az ítéleteidet: A CSRD és az ESRS megköveteli, hogy indokolnod kell, mi a lényeges és miért. Ez azt jelenti, hogy az hatás- és kockázatértékeléseket adatokkal, nem csupán belső véleményekkel kell alátámasztani. Dokumentáció nélkül a döntéseid nem állhatják meg a helyüket ellenőrzés során.

- Auditálhatóság: Az auditorok megkérdezik majd: „Honnan ered ez a probléma?” és „Hogyan értékelted a jelentőségét?”. Egyértelmű auditálási nyomvonal birtokában megmutathatod, hogy strukturált, védhető folyamatot követtél.

- Jobb bemenetek = Jobb prioritáskezelés: A szilárd adatok segítenek jobb döntéseket hozni:

- Felfedezni az elhanyagolt kockázatokat vagy hatásokat

- Valós adatokkal alátámasztani az értékeléseket

- Összehangolni a pénzügyi lényegességet a tényleges kitettséggel

- Időmegtakarítás: Ha megvárod az érdekelt felek bevonását vagy az ESRS feltérképezését az adatgyűjtéssel, az késedelmeket, hiányosságokat és újramunkálást okoz. Építsd fel előre a DMA bizonyítékbázisodat, hogy előnyben legyél.

- AI-kompatibilitás: Ha AI-t tervezel használni a DMA-dhoz, ezek a források kulcsfontosságúak az IRO-k definíciójának és értékelésének személyre szabásához a szervezeted szerint, és értékes betekintést nyerj generikus kimenet helyett.

DMA dokumentum-ellenőrzőlista: mely dokumentumok értékesek?

Nézzük meg, mely belső és külső forrásoknak kell szerepelniük a DMA dokumentum-ellenőrzőlistádon. Ideális esetben egy DMA szoftvert választasz, mint például a Materiality Master, amely lehetővé teszi, hogy zökkenőmentesen hozzáadd a dokumentumokat a lényegességi elemzésedhez.

Belső források

Mielőtt kifelé tekintenél, kezdd azzal, amid már van. A legtöbb vállalat rengeteg belső információval rendelkezik, amelyek közvetlenül relevánsak a kettős lényegességi elemzéshez, csak még nem kapcsolták össze a pontokat.

Ezek a belső források képezik a bizonyítékbázisod magját. Segítenek azonosítani a releváns IRO-kat, támogatják az értékelésedet, és biztosítják, hogy a DMA-d összhangban legyen a tényleges üzleti modelleddel és működéseddel.

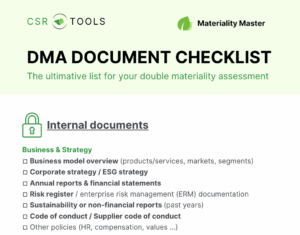

1. Üzleti & Stratégia

Ezek a dokumentumok segítenek meghatározni a kontextusodat és feltárni az ismert kockázatokat:

- Üzleti modell áttekintés (termékek/szolgáltatások, piacok, szegmensek)

- Vállalati stratégia / ESG stratégia

- Éves jelentések & pénzügyi kimutatások

- Kockázati nyilvántartás / vállalati kockázatkezelési (ERM) dokumentáció

- Fenntarthatósági vagy nem pénzügyi jelentések (elmúlt évekből)

- Magatartási kódex / Beszállítói magatartási kódex

- Egyéb szabályzatok (HR, kompenzáció, értékek …)

🔍 Használd őket: Értékláncod feltérképezésére, belső kockázatészlelés azonosítására és irányítási struktúrák értékelésére.

2. Működés & Értéklánc adatok

Kulcsfontosságú a tényleges és potenciális hatások azonosításához az értékláncodban:

- Működési helyszínek (saját telephelyek és ellátási lánc földrajzi területei)

- (Környezeti) Kockázatértékelés helyszínenként (biztosítótól)

- Ellátási lánc feltérképezése & beszerzési adatok

- Ügyfélszegmentáció

- Termék életciklus-értékelések (LCA) vagy szénlábnyomok

- Környezeti/erőforrás-felhasználási adatok (energia, kibocsátások, víz, hulladék)

- HR adatok (fluktuáció, sokszínűség, munkahelyi egészség & biztonság, képzés)

🔍 Használd őket: Környezeti hatások és upstream/downstream kockázatok azonosítására.

3. Érdekelt felek bevonása

Az emberekre és más érdekelt felekre gyakorolt hatások kiemelt figyelmet kapnak az ESRS keretében. Ezek a dokumentumok fontosak:

- Korábbi érdekelt felek felmérései vagy interjú jegyzetek

- Panaszok, panasztételi mechanizmusok és visszaélés-bejelentési jelentések

- Ügyfél-elégedettségi adatok vagy vélemények

- Munkavállalói felmérések vagy visszajelzési jelentések

- NGO levelezés vagy civil társadalmi hozzájárulás

🔍 Használd őket: Társadalmi hatások és emberi jogi kockázatok értékelésére, különösen az ESRS S1–S4 témakörökben.

Ezen belső források korai rendszerezésével egy olyan DMA gerincet építesz, amely valós adatokon alapul. Ez javítja az elemzésed minőségét, és időt takarít meg később, amikor az ESRS adatpontokhoz térképezel vagy adatokat gyűjtesz.

Külső források

A belső adatok megmutatják, hogyan működik a vállalatod. A külső források viszont segítenek megérteni, hogyan érzékelik a vállalatodat, mit várnak az érdekelt felek, és mely fenntarthatósági problémák merülnek fel a szektorodban, földrajzi területeden vagy értékláncodban.

A külső input figyelmen kívül hagyása az egyik legnagyobb oka annak, hogy a DMA-k elbuknak a „kettős” lényegességi teszten, különösen, ha a közvetlen ellenőrzéseden kívül eső hatások azonosításáról van szó.

Íme a legértékesebb külső források, amelyeket fel kell venned a DMA dokumentum-ellenőrzőlistádra.

1. ESG keretrendszerek és szabályozási szabványok

Ezek határozzák meg, mi számít lényegesnek szabályozói és befektetői szempontból – különösen a CSRD/ESRS értelmében.

- EFRAG útmutató (pl. IG1 a kettős lényegességhez), ESRS adatpontok és munkadokumentumok

- ISSB / SASB Lényegességi Térkép (ágazatspecifikus pénzügyi relevanciához)

- GRI szabványok és ágazati kiegészítések

- CDP, TCFD és SBTi közzétételek

- EU Taxonómia és SFDR Fő Kedvezőtlen Hatás (PAI) indikátorok

🔍 Használd őket: Összehangolásra az EU fenntarthatósági jelentéstételi ökoszisztémájával és a közzététel szempontjából releváns problémák azonosítására.

2. Szektor & ESG benchmarkok

Nézd meg, hogyan értékelik az iparági társaidat, és mire figyelnek az ESG elemzők:

- SASB Materialitási Térkép (ágazatspecifikus)

- CDP pontszámok és közzétételek

- TCFD ágazati útmutató

- MSCI, Sustainalytics, ISS ESG ágazati jelentések (ha elérhető)

- GRI ágazati szabványok

- Versenytársak fenntarthatósági jelentései (különösen az ágazatod vezetői)

🔍 Használd őket: Gyakori lényeges témák, reputációs kockázatok és piaci elvárások azonosítására.

3. Tudományos, NGO és egyéb források

Ezek kritikusak a hatáslényegesség szempontjából, különösen az éghajlat, a biológiai sokféleség és a társadalmi kérdések tekintetében.

- IPCC jelentések (éghajlat-tudomány és kockázati forgatókönyvek)

- Tudományosan megalapozott célok kezdeményezés (SBTi)

- WWF Kockázati Szűrő, IUCN, UNEP és egyéb biodiverzitási hatáseszközök

- ILO egyezmények, ENSZ Irányadó Elvek, OECD Irányelvek

- NGO jelentések (pl. Amnesty International, Human Rights Watch)

- Egyéb tudományos tanulmányok (pl. üzleti siker és sokszínűség közötti korreláció)

🔍 Használd őket: Az azonosított hatások súlyosságának, hatókörének vagy helyrehozhatatlanságának értékelésének megerősítésére.

Ezek a külső források nem csupán problémák azonosítására szolgálnak, hanem hatékony eszközök a belső vakfoltok megkérdőjelezésére, a feltörekvő trendek felismerésére és az érdekelt felek aggodalmainak megerősítésére is.

💡 Megjegyzés: A Materiality Master-nél létrehoztunk egy ilyen tanulmányokból álló széles adatbázist, amelyet az AI ügynökünk használ.

Mikor van szükséged ezekre a forrásokra a DMA dokumentum-ellenőrzőlistáról?

A dokumentumok gyűjtése nem csupán egy pipa-gyakorlat; hanem arról szól, hogy a megfelelő forrásokat a megfelelő pillanatban használd a kettős lényegességi elemzésed során. Íme, hogyan támogatja a belső és külső információ a folyamat minden szakaszát:

1. Hatókör meghatározása és a kontextus megértése

Hasznos dokumentumok:

- Üzleti modell és stratégia

- Értéklánc dokumentáció

- Termékek és szolgáltatások listája

- Korábbi fenntarthatósági jelentések

-

Pénzügyi kimutatások

2. Hatások, kockázatok és lehetőségek (IRO-k) azonosítása

Hasznos dokumentumok:

- Helyszíni (kockázati) értékelések

- Kockázati nyilvántartás vagy vállalati kockázatkezelési eszköz kivonata

- HR jelentések és munkavállalói felmérések eredményei

- Ágazati benchmarkok (pl. Fenntarthatósági Jelentéstételi Navigátor (SRNAV) vagy EFRAG „Helyzetjelentés”)

- ESG értékelések, incidensnaplók, visszaélés-bejelentési jelentések

Előnyök: Ezek a források alkotják a hosszú listát a potenciális lényeges témákról. Nélkülük kihagynál kritikus IRO-kat, vagy túlságosan a véleményekre támaszkodnál.

3. IRO-k osztályozása és értékelése

Hasznos dokumentumok:

- Működési KPI-k (pl. kibocsátások, biztonság)

- Pénzügyi adatok és forgatókönyv-elemzések

- Tudományos vagy külső adatok (pl. IPCC, SBTi)

- Érdekelt felek visszajelzései és interjúk átiratai

- Szabályzatok (belső és külső)

Előnyök: Itt értékeled a súlyosságot, a mértéket, a valószínűséget és a pénzügyi nagyságot. A dokumentáció hitelességet és konzisztenciát biztosít az értékelésednek.

DMA dokumentum-ellenőrzőlista következtetés: végezd el az előkészületeket, nyerd meg a folyamatot

Egy sikeres kettős lényegességi elemzés dokumentumokkal kezdődik. A megfelelő belső és külső források biztosítják a kontextust, a bizonyítékokat és a hitelességet, amelyekre szükséged van a megalapozott, auditálható és CSRD-kompatibilis döntések meghozatalához.

Ezen DMA dokumentum-ellenőrzőlista követésével:

- Lefeded az előkészítő munka 80%-át, mielőtt a tényleges elemzés megkezdődik,

- Elkerülöd a költséges visszamenőleges munkát az ESRS feltérképezés vagy a biztosítás során,

- És alapot építesz a gyorsabb, fókuszáltabb érdekelt felek bevonásához.

Röviden: jobb bemenetek = jobb eredmények.

Tehát akár most kezded, akár felülvizsgálod a megközelítésedet, most van itt az ideje, hogy összegyűjtsd és rendszerezd a bizonyítékbázisodat. Ez a leggyorsabb út egy olyan DMA-hoz, amely kiállja a belső felülvizsgálatot, a külső ellenőrzést és a szabályozói elvárásokat.